En cette saison hivernale de 2025, la question du budget mensuel nécessaire pour assurer une qualité de vie satisfaisante des retraités revient avec acuité. Une étude récente fait tomber bien des préjugés en fixant à 1 291 euros par mois le seuil indispensable pour préserver autonomie, dignité et lien social à domicile. Ce montant, loin d’être un luxe, apparaît désormais comme un essentiel au cœur des préoccupations des seniors et des professionnels de la gestion budgétaire pour la retraite. Au-delà d’un simple repère financier, il cristallise les besoins en dépenses indispensables qui impactent directement la vie des retraités au quotidien, tout en insufflant un souffle nouveau à la manière dont la société conçoit le bien vieillir.

Cette somme marque une évolution fondamentale dans la perception collective des finances personnelles des seniors, loin des clichés d’une retraite aisée et insouciante. Elle révèle la complexité de concilier confort, santé et socialisation dans un contexte économique tendu et face à la montée des dépenses liées à l’âge. Le point sur ce chiffre clé met en lumière un défi crucial : comment garantir à chaque retraité la possibilité de vivre chez lui dans des conditions minimum pour une fin de vie pleine et sereine ?

En bref :

- 1 291 euros par mois : le budget mensuel jugé crucial pour assurer une vie digne aux retraités à domicile.

- Ce budget couvre principalement les dépenses indispensables liées à la santé, l’adaptation du logement, l’aide à domicile, et la vie sociale.

- Les besoins augmentent significativement après 85 ans, entraînant une hausse moyenne du budget à plus de 2 200 euros.

- Beaucoup de retraités vivent avec moins et doivent faire face à des renoncements impactant qualité de vie et moral.

- Des solutions existent : aides sociales, crédits d’impôt et appui associatif sont essentiels pour alléger ce poids financier.

- Ce seuil financier met en lumière la nécessité d’un engagement collectif pour une société respectueuse des retraités.

1 291 euros par mois : un budget mensuel crucial pour la vie quotidienne des retraités

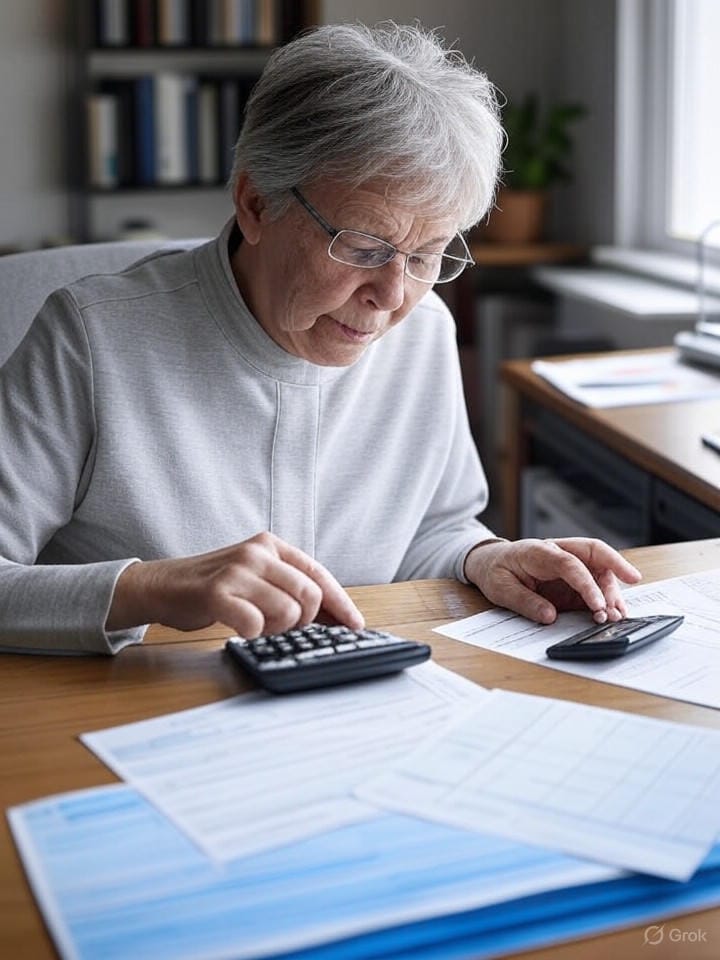

Lorsqu’on évoque la retraite, il est courant d’imaginer une période de détente et de loisirs sans contraintes financières majeures. Or, selon une étude récente, vivre dignement chez soi à la retraite nécessite un budget mensuel précis de 1 291 euros juste pour les services essentiels. Ce chiffre n’est pas un luxe superflu, mais un socle vital pour préserver l’autonomie et le confort élémentaire. Il s’agit là d’une révélation importante qui bouscule la vision souvent idéalisée de la retraite.

Ce budget mensuel représente la somme à consacrer uniquement aux postes spécifiquement liés à l’avancée en âge, en plus de charges habituelles comme le loyer, les factures d’énergie ou l’alimentation. Il est le fruit d’une analyse fine des besoins incontournables devenus urgents dès le début de la retraite, notamment à partir de 65 ans.

Une ventilation claire des dépenses indispensables

Le poste santé est sans surprise celui qui mobilise une grande partie du budget, avec des dépenses régulières pour les mutuelles adaptées, lunettes, appareillages auditifs ou produits d’incontinence. À cela s’ajoutent les soins et certains médicaments non totalement pris en charge. L’adaptation du logement constitue également une part importante, avec l’installation de dispositifs de sécurité (barres d’appui, douches adaptées, solutions antivol), visant à prévenir les accidents domestiques et faciliter les déplacements.

Les services à domicile sont en outre une composante clé : aide ménagère, assistance nocturne, téléassistance et portage de repas garantissent un maintien à domicile sécurisé tout en évitant l’isolement. Last but not least, les activités sociales et communicationnelles (clubs, associations, abonnements téléphoniques) sont incontournables pour garder un lien avec l’extérieur et préserver l’équilibre psychologique des retraités.

| Postes de dépenses | Exemples | Rôle dans le budget mensuel |

|---|---|---|

| Santé | Mutuelle, aides auditives, optique, produits d’incontinence | Source majeure de dépenses cruciales |

| Aménagement du logement | Barres d’appui, salles de bain adaptées, systèmes anti-chute | Favorise l’autonomie et la sécurité à domicile |

| Services à domicile | Aide ménagère, téléassistance, portage de repas | Maintien de l’autonomie et du lien social |

| Vie sociale et communication | Clubs, associations, abonnement téléphonique | Prévention de l’isolement et soutien psychologique |

| Déplacements et aide administrative | Transports spécialisés, accompagnement dans démarches | Assure mobilité et autonomie dans la vie courante |

Ce socle financier, même fixé à 1 291 euros, est une base minimale souvent ignorée, mais absolument essentielle pour comprendre la réalité des finances personnelles des retraités d’aujourd’hui.

Les postures face au budget : comment ce seuil impacte la gestion budgétaire des retraités

Le budget mensuel de 1 291 euros pour les dépenses indispensables est une donnée cruciale qui influence directement la gestion budgétaire des retraités. Sur le terrain, nombreux sont ceux confrontés à la nécessité de faire des arbitrages parfois douloureux pour concilier revenus limités et besoins grandissants.

Des sacrifices pour garantir les postes prioritaires

Face à ce budget, plusieurs exemples illustrent la réalité vécue par les seniors :

- Repousser l’achat d’un équipement adapté dans le logement, pourtant nécessaire pour prévenir les chutes.

- Réduire la fréquence des consultations médicales ou différer des soins par souci d’économie.

- Réduire ou supprimer la participation à des activités sociales, aggravant l’isolement.

- Compter sur l’entraide familiale ou amicale pour des déplacements ou tâches quotidiennes.

Ces compromis peuvent altérer la qualité de vie et la sécurité physique. En se privant, les retraités mettent parfois en danger leur autonomie. Le cercle vicieux de la précarité financière se double d’un risque accru d’isolement social.

Les effets psychologiques d’un budget contraint

Au-delà des aspects matériels, un budget mensuel serré porte atteinte au moral et à la confiance en soi des retraités. Le sentiment d’insécurité financière creuse une fracture psychologique, renforçant la solitude et la perte d’estime personnelle. Ce phénomène est d’autant plus accentué en hiver, où les conditions climatiques renforcent la vulnérabilité des plus âgés.

Pour illustrer ces effets, on peut citer l’exemple de Mme Dupont, 78 ans, habitante d’une petite ville de province. Malgré une pension modeste, elle s’efforce de couvrir ses dépenses indispensables mais doit limiter ses sorties et son suivi médical. Chaque mois devient un exercice d’équilibre où le poids du budget pèse sur ses épaules.

| Type d’arbitrage | Conséquences |

|---|---|

| Réduction des soins médicaux | Risque d’aggravation de la santé |

| Moins d’adaptations du logement | Augmentation des dangers domestiques |

| Renoncement aux activités sociales | Isolement et dépression |

| Déplacement dépendant de tiers | Perte d’autonomie progressive |

Il apparaît fondamental d’insister sur l’importance d’une gestion budgétaire anticipée et accompagnée, pour éviter que les retraités ne soient contraints à de tels renoncements. La balance entre besoins et moyens doit faire l’objet d’une réflexion globale et humaine.

Le détail des postes de dépenses indispensables dans le budget mensuel des retraités

Le budget mensuel de 1 291 euros aborde un panier de vie précis, comprenant une vingtaine de produits et services devenus essentiels avec l’âge. Ces dépenses indispensables sont souvent méconnues ou sous-estimées alors qu’elles constituent des leviers majeurs pour maintenir la santé et la dignité.

La santé au cœur des dépenses

Le poste santé englobe :

- La complémentaire santé (mutuelle) adaptée vieillissement, souvent plus coûteuse que pour les actifs.

- Les aides auditives, les lunettes, équipements indispensables pour compenser les déficiences sensorielles.

- Les produits liés à l’incontinence, dont les coûts s’ajoutent aux dépenses régulières.

- Les médicaments non remboursés ou partiellement remboursés, fréquents chez les seniors.

Adaptation du logement et services à domicile

L’adaptation du logement est un besoin croissant pour prévenir les accidents domestiques. Elle inclut :

- Installation de dispositifs sécuritaires (barres d’appui, tapis antidérapants).

- Aménagements spécifiques comme la transformation de la salle de bain.

- Équipements techniques améliorant l’autonomie (éclairage automatique, aides à la mobilisation).

Les services à domicile sont multiples :

- Aide ménagère pour l’entretien régulier.

- Assistance de jour ou de nuit pour les tâches nécessitant vigilance.

- Téléassistance pour assurer une intervention rapide en cas de problème.

- Portage de repas pour garantir une alimentation équilibrée.

| Poste | Exemples | Impact sur l’autonomie |

|---|---|---|

| Santé | Mutuelle, aides auditives, produits d’incontinence | Maintien des fonctions vitales et du confort |

| Adaptation du logement | Barres d’appui, douches adaptées, éclairage automatisé | Réduction des accidents et plus grande sécurité |

| Services à domicile | Aide ménagère, téléassistance | Soutien concret au quotidien |

| Vie sociale | Clubs seniors, abonnements téléphoniques | Prévention de l’isolement social |

L’ensemble de ces postes construit un cadre cohérent qui devrait être mieux pris en compte dans les politiques publiques et les stratégies individuelles.

Quand le budget idéal devient une urgence : l’évolution des besoins après 85 ans

Le budget mensuel de 1 291 euros correspond à une base minimale pour les retraités « moyens », mais ce seuil est largement dépassé dans la tranche d’âge avancée, notamment après 85 ans. L’augmentation des besoins liée à la dépendance et à la fragilité rend indispensable des ressources supplémentaires souvent inaccessibles.

Changements majeurs des besoins au-delà de 85 ans

Avec le vieillissement, apparaissent :

- Une dépendance accrue nécessitant plus de services d’aide à domicile.

- Des soins médicaux plus fréquents et spécifiques.

- Une adaptation plus poussée du logement, voire un recours partiel à des établissements spécialisés.

- Des besoins intenses en accompagnement social pour éviter la marginalisation.

Au total, le budget mensuel passera alors souvent au-delà des 2 200 euros, doublant presque le seuil initial. Ce saut financier peut s’avérer inaccessible pour beaucoup, mettant en lumière un enjeu social majeur dans la gestion des retraites.

| Âge | Budget mensuel estimé | Principales variations |

|---|---|---|

| 65-84 ans | 1 291 euros | Dépenses minimales d’autonomie et service |

| 85 ans et plus | 2 200 euros et plus | Augmentation des soins, aide à domicile renforcée |

Ce constat souligne l’impérieuse nécessité d’anticiper et d’adapter la gestion de patrimoine et des finances personnelles dès le début de la retraite, afin d’éviter une dégradation brutale de la qualité de vie.

Solutions et recommandations pour un budget mensuel digne des retraités

Face aux défis financiers du vieillissement, il est indispensable de mobiliser des ressources et stratégies adaptées pour permettre à tous les seniors de vivre dignement. Cet objectif passe par une combinaison d’actions individuelles, collectives et institutionnelles.

Les leviers financiers mobilisables

Les retraités peuvent s’appuyer sur diverses aides :

- L’Allocation de Solidarité aux Personnes Âgées (ASPA) pour compléter un faible revenu.

- Les crédits d’impôt liés à l’aide à domicile.

- Les aides personnalisées à l’autonomie (APA) pour les plus dépendants.

- Les aides sociales proposées par les caisses de retraite ou des associations locales.

L’importance d’une gestion budgétaire proactive

Anticiper les besoins à venir en santé ou en adaptation du domicile permet d’éviter des dépenses imprévues et coûteuses. Un plan financier préparé avec un expert en gestion budgétaire ou en gestion de patrimoine est un atout majeur pour organiser progressivement les ressources et sécuriser la vie des retraités.

Maintenir le lien social, un investissement essentiel

Ne pas négliger le volet social est primordial. Participer à des activités, cultiver des réseaux ou recourir à des solutions innovantes comme la téléassistance sociale permet de combattre efficacement l’isolement et d’améliorer le bien-être psychologique, au prix d’une dépense qui s’avère finalement un investissement essentiel pour la santé globale.

| Solutions | Avantages | Pour qui |

|---|---|---|

| Aides sociales (ASPA, APA) | Soutien financier direct | Retraités à faibles ressources |

| Crédits d’impôt | Réduction des coûts à domicile | Personnes payant des services à domicile |

| Planification budgétaire | Anticipation des dépenses futures | Tous les retraités |

| Actions associatives | Réduction de l’isolement social | Retraités fragilisés |

Enfin, il revient à chaque acteur, de la famille aux institutions, en passant par la collectivité locale, d’affirmer que vivre chez soi avec un budget mensuel adéquat n’est pas un luxe, mais un droit fondamental. La mobilisation de toutes les forces peut transformer cette étude en un levier d’action concret et efficace au bénéfice de millions de personnes âgées.